什么是除息?

我们都知道,股票是上市公司的资本,当我们买入上市公司的股票后, 我们就成了“公司的股东”,公司盈利,我们就可以拿到分红。

上市公司给我们的分红有两种形式:向股东派发现金股利和股票股利,上市公司可根据情况选择其中一种形式进行分红,也可以两种形式同时用。

现金股利是指以现金形式向股东发放股利,称为派股息或派息。

现金分红是公司通过可分配利润,以货币资金的形式支付给股东权利,不会改变股本大小,但股东权益减少,每股代表的实际价格也会减少,因此价格相应降低,这一过程叫除息。

除息价=股息登记日的收盘价-每股所分红利现金额

例如:某股票股息登记日的收盘价是5元,每股送红利现金0.5元,则其次日股价为5-0.5=4.5(元)

目前现金分红需要缴纳个人所得税,但不是在发放红利的时候,而是在卖出股票时,根据持股期限,计算现金分红应纳税额,由券商从个人资金账户中直接扣收税款。

什么是除权?

除权是由于公司股本增加,每股股票所代表的企业实际价值(每股净资产)有所减少,需要在发生该事实之后从股票市场价格中剔除这部分因素,而形成的剔除行为。

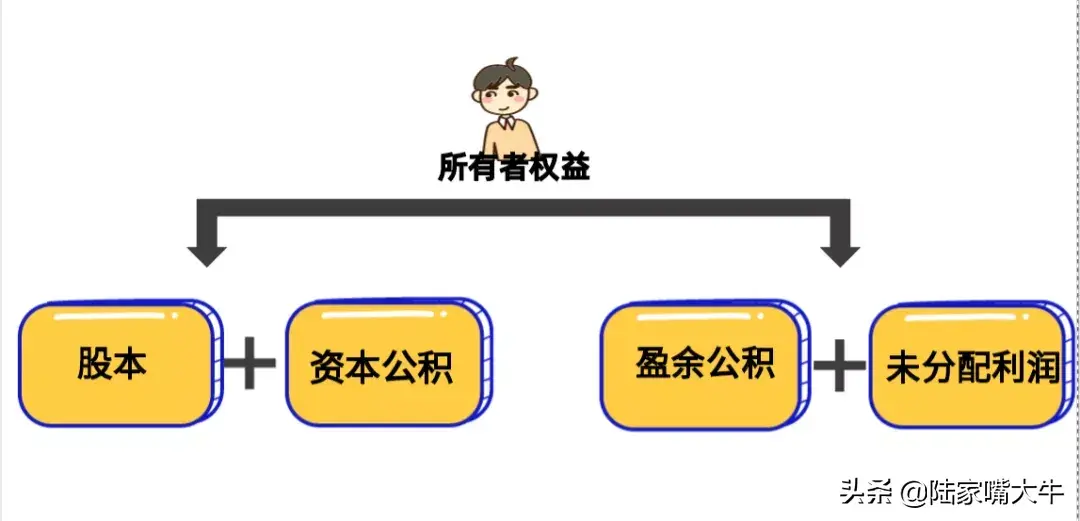

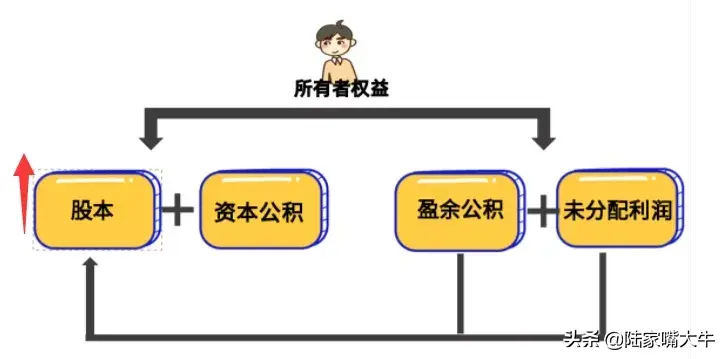

要想了解除权,我们先来了解下投资者的所有者权益构成。

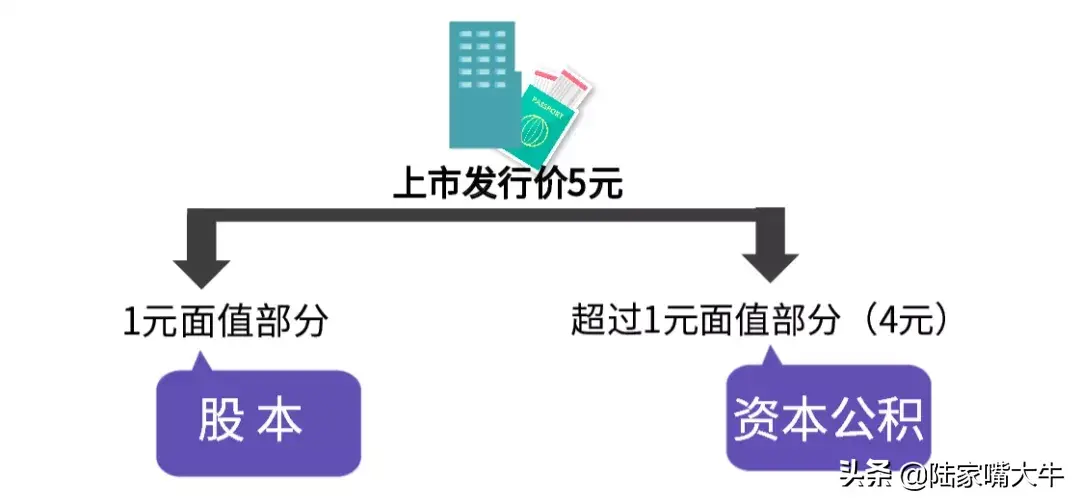

上市公司发行股票拿到募集资金后,会分为两部分:股本和资本公积。

股票发行价格中,实际价值1元是股票面值,记作股本;超出1元的部分计作资本公积。

上市公司有了钱,开始投资赚钱,将赚取的收益再分成两部分:盈余公积和未分配利润。

其中,盈余公积就是从税后利润中提取形成的收益积累,留存在企业内部。而税后利润在提取盈余公积和向投资者分配利润后,留存在企业内的、历年留存的利润就称为未分配利润。

因此,作为投资者我们享有以上四部分的所有权:

所有者权益=股本+资本公积+盈余公积+未分配利润

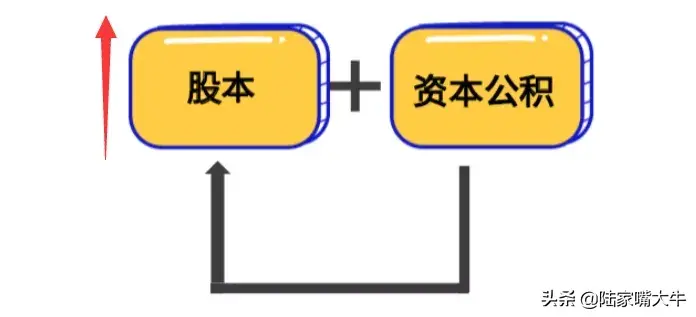

上市公司给投资者分红的第二种形式是:股票股利,是指上市公司向股东分发股票,红利以股票的形式出现,又称为送红股或送股;另外,投资者还经常会遇到上市公司转增股本的情况,转增股本与分红有所区别。

送股:是采取将盈余公积或未分配利润转化为股本的分红方式,上市公司一般只将未分配利润部分送股。

转股:是采取将资本公积转化为股本的分红方式。

这两种形式都会使股本数增加,但同时也会让股价下跌!这一过程就是除权。

送股/转股仅仅是稀释股本,降低股价,可以看作是单纯降低股价便于买卖,增加流通性,没有其它实质意义。是上市公司向股东传递公司管理当局预期盈利将继续增长的信息,可以增加股票市场流动性。

除权价=股权登记日的收盘价÷(1+每股送红股数)

例如:某股票股权登记日的收盘价是25.8元,每10股送2股,即每股送红股数为0.2,则次日股价为18.8÷(1+0.2)=21.5(元)

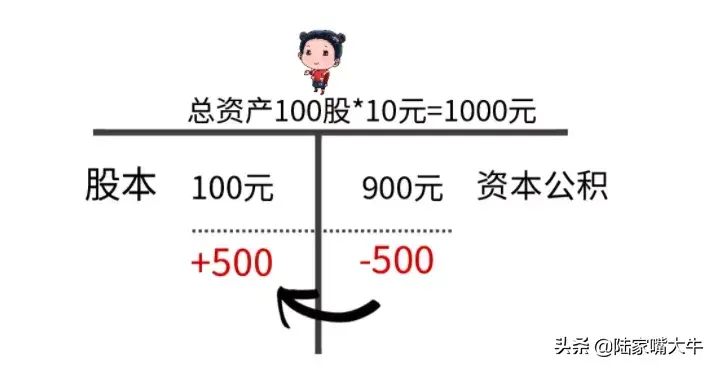

分红就分红,股价为什么要跌呢?其实这牵扯到财务做账问题,除权的前提是要维持发行股票总市值不变,你增持了股票,价格成本也就摊低了,如果给后期的投资者按照原来的股价也不公平。

举个例子:比方说你现在持有某上市公司100股股票,每股股价10元,那么股票的总市值是1000元。其中1000元是算作股本,900元划入资本公积,如果现在要从资本公积转500元(50股)到股本,如果股价还维持在10元,那么我们来计算一下股票的总市值:150*10+400=1900元,这在会计做帐中肯定是不允许的。

等于转股和送股是要在维持总市值不变的前提下做转股本操作,因此股本数增加了,股价就相应的要下跌。

那很多小伙伴说了,那这不等于是把钱挪了个地方么,我的总资产还是那么多,怎么能说是分红呢?我也没赚到钱啊。

那这个就要看公司的后期盈利水平了,如果过一段时间,公司的股价上涨到除权前的价格了(这个过程就是填权),那我们就赚了!

因为除权之后股价看似“便宜”了,所以会吸引部分资金炒作,最终填权,所以每年A股都会有填权行情(年中或年末)。

当然,并不是每个公司都有能力填权的,投资者对于上市公司的除权除息,要理性分析其原因,应该着重关注公司的投资价值。

股票分红需要缴纳个人所得税:

1.持股期限在1个月内(含1个月)的,每股应缴纳所得税20%。

2.持股期限在1个月以上至1年(含1年)的,每股应缴纳所得税为10%。

3.持股期限超过1年的,每股应缴纳所得税为5%。

沪市:股权(息)登记日为R日,除权(息)基准日R+1日,红股R+1日到账,并可进行交易,股息R+2日到帐;

深市:红股在R+3日自动到账,并可进行交易,股息在R+5日自动到账