稻盛和夫说:只要把握下面三个经营要素,就可以做好经营,一是付出不亚于任何人的努力;二是实现与员工哲学共有。三是懂财务报表(会计学)。

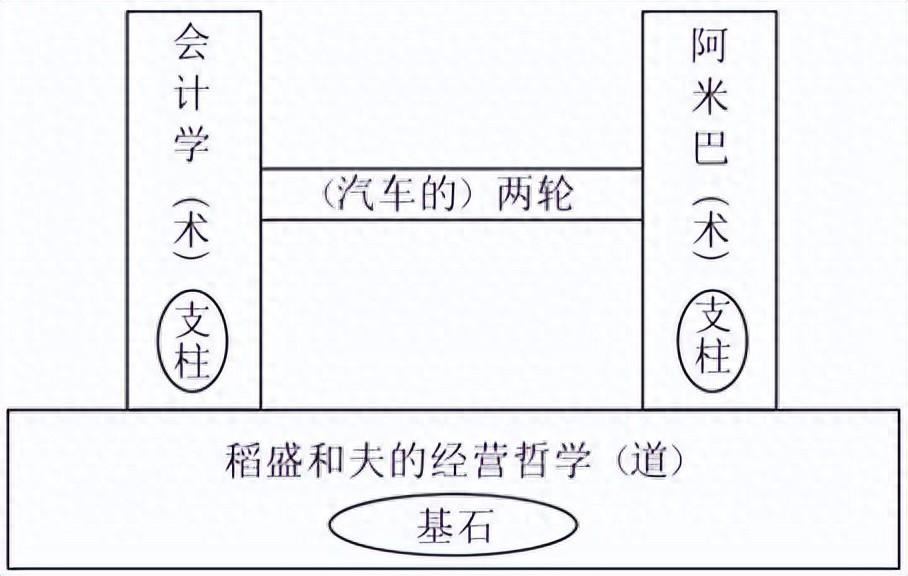

用房子来比喻稻盛会计学的话,“作为人,何谓正确”的经营哲学是房子的地基,房子的两根支柱分别是:一根柱子是会计学,即会计学的思维方式;另一根柱子是反映会计学原理的阿米巴分部门核算制度,即会计体系。

稻盛会计学七原则正是在这一哲学基础上思考会计的产物。

原则一:一一对应的原则

在日常的经营活动中,物品和钱款都在不停地流转。在会计处理中,必须要让物品和票据(钱款)一一对应,称之为一一对应的原则。比如,突然需要某个部件,因为非常紧急,所以直接下单而将票据处理推迟了。在这种情况下,部件购入了,使用了,但在会计上还未作为费用计入,这样的会计数字就不能正确地反映经营的实际状态,经营者也就不能据此做出正确的经营判断。

无论何时,都要贯彻一一对应的原则,物品发生了移动,就必须填写票据。这样就随时都可以正确把握物品和钱款的流动状况,会计数字才能正确反映公司的实际状况。

原则二:双重确认的原则

人都会有弱点,比如说,这个月的实绩达不到预定计划,有些人就会忍不住篡改数字。这种事情可能发生。为了保护员工,就需要几个人或部门间相互确认,才能确保会计处理的正确性,这就是双重确认的原则。为此,经手物品及钱款的人要和填写单据的人分开来,从采购品的入库、产品的出货到应收账款的回收,在各个环节上,建立双重确认的体制,是很重要的。

建立让所有的业务流程都彻底贯彻双重确认原则的经营体制,才能提高经营数字的可信度,同时,这也是为了避免员工犯错误,从而保护员工。

原则三:完美主义的原则

所谓完美主义的原则,就是不容许有丝毫的暧昧和妥协,每一个细节要努力追求完美。这是全体员工对待工作应该采取的基本态度。例如,对于销售或核算的目标,“虽然没有100%完成,但完成了95%,所以也算不错了”,这样的想法不可取。因为这么一来,“如果95%就算不错的话,90%或80%不也可以吗?”公司内部纪律就会松弛。全体员工都追求完美,直到最后,都以顽强的意志投入工作,才可能完成计划。

实践完美主义的原则非常困难,但是当我们在所有工作中始终追求完美时,就能孕育出卓越的产品和服务。这在会计处理时也一样,必须是100%正确的数字。以这种态度投入工作非常重要。

原则四:筋肉坚实的原则

在企业经营中,构筑无赘肉的、筋肉坚实的经营体质是很重要的。因此,对于不产生销售和利润的多余的库存和设备一概不要。例如,采购原材料或商品时,“只在必要的时候购买必要的东西,而且只买需要的量”,这就是“按需购买的原则”。只有遵守这一点,大家才能珍惜手头现有的东西。并且由于没有多余的库存,也就不需要管理这些库存的费用、场地和时间。

为了让业绩好看,有人会把卖不出去的产品作为库存记入,或者迟迟不处理不良债权。对于库存和债权,要设定严格的规则加以管理。只要这样持续地努力,公司就能始终保持健全而坚固的经营体质。

原则五:提高效益的原则

为了追求全体员工的幸福,为了给所有者带来回报,企业需要不断提高核算效益,强化财务管理体制,推动公司不断发展。在阿米巴经营中,为了提高核算效益,就要彻底实践“销售最大化,费用最小化”这一条原则。全体员工都持有经营者意识,锐意创新,团结一致,全力提高核算效益。

原则六:现金为本的经营原则

所谓现金为本的经营原则,就是依据“现金的流动”来经营企业。在会计处理中,是依据所谓“权责发生制”的思维方式进行会计处理的,收款或付款的时间点和作为收入或费用入账的时间点往往会出现差异。因此,实际的资金流动和财务报表中的损益变化,这两者就会脱节,经营者就难以搞清经营的实态。所以在经营中,要关注经营中最重要的“现金”,将实际发生的“现金流动”与“利润”直接挂钩。

原则七:玻璃般透明的经营原则

所谓玻璃般透明的经营原则,就是说不仅仅经营者要把握公司的实际情况,而且全体员工都能了解公司经营状况。阿米巴经营追求的是“全员参与的经营”,全体员工都需要知道自己部门以及整个公司的经营状况和经营方针。员工了解经营的实际状况,清楚自身前进的方向,才能产生参与经营的意识。在实际的阿米巴经营中,通过每天的晨会、月度会议公布实绩,员工由此可以了解公司的经营状况、自己部门的销售、费用和时间等详细内容,因而能为提高核算效益采取具体行动。

通过贯彻上述七个会计原则,公司内的会计处理就能够做到光明正大、正确迅速,用这种会计处理方式计算出的实绩就能正确反映各个部门的实际经营情况,从而追究本质,回归经营的原理原则。